カードローンに申し込むと、利用するカードローンや申し込み条件によっては収入証明書の提出を求められるかもしれません。

申し込み途中で提出を求められると書類の発行までに時間がかかりますし、せっかく用意した書類で不備が発生すると、即日融資が受けられなくなる可能性も出てきます。

そこで、今回はできるだけ急ぎでお金を借りたい人向けに、収入証明書不要で借りるための条件や、即日融資が可能なカードローンをいくつかご紹介したいと思います。

この記事のポイント

- 収入証明書不要でカードローンを利用するための条件

- カードローンの申込で収入証明書の提出が求められるケース

- 収入証明書不要で即日融資を受けられるカードローンと利用方法

- 収入証明書不要で利用できるローン会社のリスク

目次

収入証明書不要で借りられる3つの条件

はじめに、収入証明書不要で借りるためには、どのような条件が必要なのか詳しく見ていきます。

個人が利用するカードローンとしては、銀行カードローンや消費者金融カードローンがあります。

ただ、すべてのカードローンで収入証明書が必要になるわけではありません。

収入証明書の提出が必要になるかどうかは、「金融機関が決める利用条件」「借り入れ限度額」「他社借り入れ額」「年収」などが関係してきます。

1.銀行カードローンは銀行の申し込み条件により提出不要

まず、銀行カードローンを利用する場合から見ていきましょう。

銀行カードローンの場合は「銀行の判断」により収入証明書の「要・不要」が決まります。

したがって、銀行カードローンを利用する場合は、はじめから「収入証明書不要」となる条件を事前にチェックしてから申し込むようにしましょう。

あとでご紹介しますが、ほとんどの銀行カードローンは、「利用限度額50万円以上で収入証明書が必要」としていますので、50万円までの借り入れにとどめることがポイントです。

銀行カードローンで収入証明書が求められるケース

参考までに、いくつかの銀行カードローンについて、収入証明書の提出条件がどのようになっているのか見ていきましょう。

銀行別/収入証明書の提出が必要になる条件

| 銀行カードローン名 | 収入証明書の提出が必要なライン |

| 三井住友銀行カードローン | 50万円を超える申込の場合は、収入証明書の提出が必要 |

| 三菱UFJ銀行バンクイック | |

| りそな銀行カードローン | |

| みずほ銀行カードローン | |

| ソニー銀行カードローン | |

| オリックス銀行カードローン | |

| じぶん銀行「じぶんローン」 | 借り入れ可能上限額が60万円以上の場合、収入証明書の提出が必要 |

消費者金融カードローンでも、1社あたりの借り入れ限度額が50万円を超える場合は、収入証明書の提出が必要となります。

銀行カードローンの場合、過去は収入証明書の提出条件が緩い傾向にありました。

しかし、現在では消費者金融と同じく「50万円以上の借り入れ限度額」が設定されると、収入証明書が必要となります。

2.消費者金融カードローン1社だけを利用する場合は50万円以下で借りること

つぎに、消費者金融カードローンを利用する場合についても見ていきましょう。

消費者金融から収入証明書不要で借りたいなら、借り入れ限度額が50万円までになるように申し込むことが必要です。

以下に日本貸金業協会の公式サイトをご紹介していますが、貸金業法では1社から50万円を超えて借り入れる場合は「収入証明書の提出」が義務づけられています。(貸金業者数社から借りている場合は、別途条件確認が必要)

ほとんどの消費者金融カードローンの場合、初回契約者に適用される利用限度額の上限は、ほぼ「50万円以下」です。

したがって、1社のみから借りる場合は、ほぼ「収入証明書の提出は求められない」と思っても大丈夫でしょう。

ただし、審査内容や個人事業主だった場合などは、利用限度額によらず収入証明書の提出が必要となります。

3.貸金業者数社から借りていても借入合計額が100万円以下なら収入証明書は不要

貸金業法では、収入証明書の提出条件として「1社あたり50万円を超える借り入れ」に加え、数社から借りている場合の条件も定めています。

日本貸金業協会公式サイトにもあるとおり、他社の貸金業者での借り入れ額と、新規カードローンの借り入れ限度額の合計が100万円を超える場合は、収入証明書の提出が求められます。

そのため、新規カードローンに申し込む時点で、すでに他社貸金業者から借り入れがある場合、以下の2つの条件を同時に満たしていれば収入証明書の提出は不要です。

収入証明書不要になる条件

- 新規ローン会社からの借入は50万円以下にする

- 現在借りている貸金業者から借入額と新規ローンの借り入れ限度額合計が100万円を超えない

参考

日本貸金業協会公式サイト/収入を証明する書類の提出が必要な場合があります

https://www.j-fsa.or.jp/association/money_lending/law/proof.php

貸金業者からの借り入れに含まれるローンと含まれないローンとは

ここまで「1社」あたり50万、「他社」とあわせて100万円…など、借り入れ対象となる業者の数をお伝えしてきました。

ただ、この記事をご覧いただいている人のなかには、「結局、自分が利用しているローンはカウントされるの?」と思っている人もいるかもしれません。

結論からいうと、収入証明書の提出が必要になるかどうかは、「貸金業者」からの借り入れに限定されます。つまり、「貸金業者以外からの借り入れ」は、「1社あたり」の数には該当しません。

参考までに、貸金業者に含まれるローンと含まれないローンを表にしていますので、こちらもご覧ください。

| 貸金業者からの借り入れに含まれるもの | 貸金業者からの借り入れに含まれないもの |

| 消費者金融カードローン(アコムやプロミスなど) | 銀行や信用金庫、農協などからの借り入れ(住宅ローンや自動車ローン、教育ローン) |

| クレジットカードのキャッシング | クレジットカードのショッピング利用額 |

上記の内容は、以下金融庁公式サイトから引用していますので、こちらもぜひ参考にしてください。

参考

金融庁公式サイト/貸金業法Q&A

https://www.fsa.go.jp/policy/kashikin/qa.html#05

カードローンで収入証明書の提出が求められる理由

ここまでで、収入証明書不要で融資が受けられる条件をお伝えしてきましたが、そもそもカードローン利用時に収入証明書の提出が求められるのには、どんな理由があるのでしょうか。

ここまでご紹介した内容も踏まえ、整理してみたいと思います。

理由①貸金業法で定められているため

カードローン利用時に収入証明書の提出が必要になるひとつ目の理由は、「貸金業法で定められているから」です。

消費者金融カードローンを利用する場合は、貸金業法が適用され、法律で決められた条件に該当する場合、収入証明書の提出が求められます。

以下に貸金業法の一部をわかりやすく抜粋していますが、まとめると以下のとおりとなります。

貸金業法で定められた収入証明書提出の条件

- 貸金業者1社のみから借りるときは、借り入れ限度額が50万円を超えると収入証明書が必要

- 貸金業者2社以上から借りるときは、「現在の借り入れ額」+「新規申し込みのローン会社が決める借り入れ限度額」の合計が100万円を超えると収入証明書が必要

【返済能力の調査】第十三条3項 貸金業者は(中略)次の各号に掲げる場合のいずれかに該当するときは、(中略)個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

「一」次に掲げる金額を合算した額(中略)が五十万円を超える場合

(イ)※新規で利用する貸金業者1社でひとつのローンだけを利用している場合は、その借り入れ限度額

(ロ)※新規で申し込む貸金業者1社でふたつ以上のローンを利用している場合は、それぞれの借り入れ限度額の合計

「二」次に掲げる金額を合算した額(中略)が百万円を超える場合

(イ)※新規で申し込む貸金業者1社あたりの借り入れ額

(ロ)※新規で申し込む貸金業者と、他社の貸金業者からの借り入れ額合計

※印の部分については、原文が非常にわかりづらいため、わかりやすい表現に変更しています。

(引用/参考:貸金業法 https://elaws.e-gov.go.jp/document?lawid=358AC1000000032)

理由②銀行の自主規制が厳しくなったため

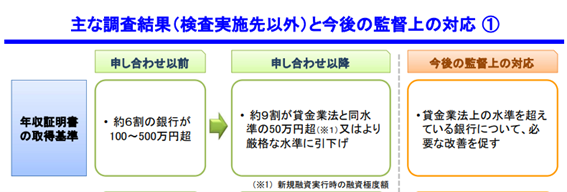

銀行カードローンの場合は、「全国銀行協会による申し合わせ」が、収入証明書が必要になるおもな理由です。

下記に、金融庁が出している「銀行カードローンの実態調査結果」をご紹介しています。

この資料を見ると、2006年以降銀行カードローンの過剰融資が社会問題化し、全国銀行協会では2017年に「消費者向け貸付けに係る申し合わせ」がおこなわれたことがわかります。

この申し合わせでは、過剰融資を抑制するための広告自粛や、利用者の返済能力調査の厳格化などが取り決められました。

その結果、約9割の銀行が「50万円超の借り入れで収入証明書の提出を求める」と、方針を変更しています。

引用/参考

銀行カードローンの実態調査結果主なポイント/平成30年8月金融庁

https://www.fsa.go.jp/news/30/ginkou/20180822/01.pdf

理由③利用者の返済能力を疑われた場合も書類提出が必要

上位の理由以外でも、審査の結果次第で収入証明書の提出が求められる場合もあります。

たとえば「利用者の返済能力が疑わしき場合」は、書類提出が求められます。

返済能力の確認のために収入証明書の提出が求められるケース

利用者の返済能力が疑われる…とは、どのようなケースがあるのでしょうか。

いくつかご紹介します。

自営業者の場合

自営業者の場合、自分の給料は自分で決められるため、自己申告の収入額だけでは信用してもらえないケースがあります。

そのため、ほとんどの消費者金融カードローンや銀行の場合、自営業者や個人事業主が申し込むと借り入れ限度額によらず収入証明書を提出するよう求められます。

申告した年収額を疑われた場合

サラリーマンの場合でも、年齢・勤続年数・勤務先を考慮して「著しくアンバランスな収入額」と判断された場合は、証明書類を提出するように求められます。

例えば、26歳で中小企業に2年勤務の男性が年収1,200万円の申告をしてきた場合、明らかにアンバランスな収入となります。

このような場合は貸金業法の条件内でも収入証明書を求められます。提出するまで審査は保留となり、提出できない場合は審査落ちになります。

カードローン利用中も提出を求められる場合がある

ちなみにカードローンの契約後でも、一定の期間をすぎると再度収入証明書の提出が求められます。

カードローンの利用者は、ローン利用中に年収が変動することもあるでしょう。

そのため、金融機関や消費者金融では定期的に利用者の返済能力をチェックします。

一定期間をすぎると再度収入証明書の提出が求められるのは、そのためです。

特に増額申込時は収入証明書の提出を求められる可能性が高いでしょう。

収入証明書不要で最短即日融資可能なカードローン

ここから上記の内容を踏まえて、「収入証明書の提出が不要」かつ「最短即日融資が可能なカードローン」をいくつかご紹介していきます。

ちなみに今回は、説明の便宜上「1社のみから借りる」前提でご説明します。

前段のとおり、貸金業者数社から借りている場合は、書類の提出条件が異なってきますので、要注意です。

また、個人事業主が利用する場合は原則収入証明書の提出が必要となりますので、今回のご説明では省きます。

アコムで50万円以下の限度額を借りる

アコムで収入証明書を提出せずに借りたい場合は、希望限度額を50万円までにおさえて申し込みましょう。

アコムの初回限度額が50万円以下の場合でも、利用状況次第で、後日アコムへ増枠申請を出すことも可能です。

アコムなら即日融資も可能ですし、公式サイトで「※最短20分の融資も可能」と明言されています。

とくに急ぎの融資を希望する場合には、ぜひ利用したいカードローンのひとつといえます。

アコムで即日融資を受ける方法

- 自動契約機で申し込み、その場でカードを受け取る

- WEB申し込みで振り込みキャッシングを利用する(振込先口座や利用時間帯によっては、当日中に借りられない場合もある)

アコムの審査は※最短20分となっていますが、WEBの場合は原則申込順に審査されますので、混みあっていると時間がかかる時があります。

しかし、自動契約機に直接行って申込すると、その場で審査がスタートするため、他のWEB申込よりも優先して審査をしてくれるのです。

一時でも早く借入したい人は、自動契約機での申込をおすすめしますが、デメリットとして、審査落ちになった場合、自動契約機に行ったことが無駄足になるので注意が必要です。

また、アコムの即日融資は原則24時間365日最短1分で振込が可能となっています。契約さえしてしまえば、いつでも振込融資が受けられるのは大きなメリットです。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスならアプリローンと振り込みキャッシングで即日融資が可能

プロミスも、利用限度額を50万円までにすれば、原則収入証明書の提出は不要です。

プロミスの場合は、CMでも有名な「アプリローン」が利用できます。アプリローンは、カードローンの申し込みから契約までをアプリで完結できる、非常に便利なサービスです。

契約後は、アプリインストール済のスマートフォンをセブンイレブンATMに持っていけばカード不要で「スマホATM」の取り引きから借り入れができます。

プロミスで即日融資を受ける方法

- 自動契約機から申し込んで、その場でカードを受け取る

- アプリローンから申し込み、コンビニATMから借りる(セブンイレブンATMとローソンATMのみ)

- WEBや自動契約機から申し込み、振り込みキャッシングを利用する(振込先口座や利用時間帯によっては、当日中に借りられない場合もある)

プロミスもアコム同様に自動契約機から申込するのが最短の融資コースとなりますが、審査に不安がある人は、まずはWEBから申込した方が良いでしょう。

プロミスも契約後は、原則24時間365日最短10秒で即日融資が可能となっています。

プロミスの記事はプロミスの在籍確認がワカル!在籍確認なしや電話以外、いつのタイミングまで説明でも解説していますので参考にしてみてください。

アイフルは電話連絡なしで即日融資が可能

アイフルも50万円までの借り入れ限度額なら、原則収入証明書の提出はいりません。

アイフルの場合、審査で必要となる「在籍確認の電話」も、原則「電話連絡なし」となっていますので、わずらわしい職場への電話連絡も避けられます。

そのため、審査で問題なければ「融資までのスピードは比較的早い」と予測できるでしょう。

アイフルでは、急ぎの審査希望者に対しても柔軟な対応をしてくれます。

WEBで申し込んだあと、アイフルのコールセンターに電話をすれば急いで審査をしてくれますので、至急でお金を借りたい場合は非常に頼りになるカードローンといえます。

アイフルで即日融資を受ける方法

- 自動契約機から申し込み、その場でカードを受け取る

- WEB申し込みで振り込みキャッシングを利用する

- スマホアプリから申し込み、セブンイレブンATMかローソンATMで借りる

会社への在籍確認が嫌な人や不安な人は、アイフルまたはSMBCモビットがおすすめです。詳しくは、在籍確認なしのカードローンってある?会社(勤務先)への電話連絡なしでお金を借りる方法をご覧ください。

レイクALSAなら借入のうち5万円まで180日間無利息

レイクALSAの書類条件も、他社消費者金融カードローンと同じです。収入証明書なしで最速で借りたいなら、利用限度額は50万円までで申し込みましょう。

またレイクALSAの場合、はじめの5万円までの借り入れ分に適用される無利息期間は180日間です。

他社大手消費者金融カードローンに申し込むと、カードローン初回契約者でも30日間の無利息期間が最長期間となります。

レイクALSAならWEB申し込み限定で60日の無利息期間が適用されますし、5万円までの少額借り入れなら180日間無利息となります。

レイクALSAで即日融資を受ける方法

- 自動契約機から申し込み、その場でカードを受け取る

- WEB申し込みで振り込みキャッシングを利用する

- スマホアプリ(e-アルサ)から申し込んで、セブンイレブンATMで借りる(2020年12月からセブンイレブンATMからの借り入れは停止中)

レイクALSA無利息注意点

-

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクALSAの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり、返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

レイクALSAは学生でも安定収入があれば借りることが可能です。詳しくは、レイクALSA(レイクアルサ)は学生で借りると親バレする?いくらの限度額になるかも解説をご覧ください。

収入証明書不要でも事前に用意しておくのがベスト

ここまで何度もお伝えしてきましたが、カードローンでの収入証明書提出条件は、あくまで「基本的な条件」です。

利用限度額が50万円未満であっても、審査の結果次第では収入証明書の提出が求められることもあります。

カードローンに申し込む場合には、収入証明書提出不要であっても、万一に備えて書類を用意しておくのが賢明でしょう。

とくに急ぎでお金を借りたい場合、手続き途中に「収入証明書を出してください」と言われてもすぐに用意はできません。

用意したほうがいい収入証明書類の例

ローン会社や銀行により、求められる収入証明書はさまざまですが、おおむね以下の書類を用意しておけば大丈夫です。

詳しくは、申し込む予定のカードローン公式サイトに「必要書類」として書かれているはずですので、そちらを確認してから準備することをオススメします。

| 収入証明の例 | |

| 給与所得者の場合 | ・源泉徴収票 ・直近の給与明細書(3ヶ月分) ・納税証明書、課税証明書(最新年度分) |

| 自営業者や個人事業主の場合 | ・確定申告書の控え(最新年度分) ・納税証明書、課税証明書(最新年度分) |

参考までに一部の自治体から公表されている収入証明書の取得方法など、参考になるサイトを以下でご紹介していますので、ぜひこちらもご覧ください。

参考

東京都港区ホームページ

Q:「源泉徴収票を発行して欲しい」

A:「源泉徴収票の発行は、お勤め先の給与支払者(担当者)に申し出てください」

https://www.city.minato.tokyo.jp/zeimu/kuse/kocho/faq/zekin/054.html

国税庁ホームページ「収受日付印のある確定申告書の控えが必要な場合」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/b/02/2_03.htm

東京都主税局「証明書が必要なとき」

https://www.tax.metro.tokyo.lg.jp/scene/index01.html

書類の不備に注意しよう

せっかく用意した収入証明書でも、以下のような書類不備があると審査が長引いたり、最悪の場合は審査落ちにつながります。

書類を準備するときは、以下のケースに該当していないかも、よくチェックしておきましょう。

よくある書類不備のケース

- 写真で書類を撮影したが、手振れや光の加減で文字がよく見えない

- 確定申告書の控えや源泉徴収票の書類が古い(ローンに申し込む年の前年度分が必要)

- 給与明細や賞与明細に、会社社名や本人氏名がない

収入証明書不要でも、借りてはいけないローンとは

収入証明書の提出は面倒なため、「できれば収入証明書不要で借りられるローンのほうがいい」と思うのが普通でしょう。

ただ、堂々と「収入証明書不要」とうたっているようなローン会社は、違法業者の可能性があります。

闇金やソフト闇金などの違法業者

さきほどもお伝えしたとおり、消費者金融カードローンで収入証明書の提出が必要になるのは、貸金業法を守る必要があるためです。

つまり、面倒な収入証明書を提出するように求めてくる貸金業者は、きちんと法律を守っている「安心できる正規の業者」といえます。

一方、闇金やソフト闇金などの違法業者は、そもそも法律を守る意思がありません。

したがって、法律を無視して収入証明書なしでも融資をしてくれます。

闇金やソフト闇金などの違法業者が収入証明書なしでも融資できるのは、「強引な取り立て」に自信があるためです。

返済能力に乏しい人に書類なしで融資をし、万一返済されない事態になっても、禁じられている高圧的な取り立てでお金を回収する自信があるため、簡易的な審査でも融資ができるのです。

違法業者を利用すると、法外な利息を取られるのはもちろん、家族や職場にも迷惑がかかりますので絶対に利用してはいけません。

中小の消費者金融カードローンも収入証明書の条件は同じ

大手消費者金融カードローンよりはハードルが低そうな中小の消費者金融カードローンも、収入証明書に関する条件は同じです。

中小消費者金融も、安心できる正規の貸金業者であればきちんと法律を守りますので、一定の基準に合致した場合、収入証明書の提出が求められます。

ただ、中小消費者金融の場合は独自の審査基準を設けている場合もありますので、まれに大手消費者金融カードローンの審査に落ちても中小では審査通過する場合があります。

収入証明書の偽造はリスク大

この記事の最後で、収入証明書を偽造するリスクについても触れておきたいと思います。

カードローンを必要とする人のなかには、仕事をしていないのにどうしてもお金を借りたいがあまり、収入証明書を偽造してローンに申し込む人がいます。

源泉徴収票などは、一見するとパソコンで偽造できるように感じてしまうため、自宅のパソコンで書類を偽造したり、人によってはアリバイ会社を利用したりして偽造書類で申し込むケースがあるかもしれません。

アリバイ会社を利用するのは危険

アリバイ会社とは、手数料を支払えば在籍確認に対応してくれたり、嘘の収入証明書を発行したりしてくれる会社のことを指します。

公的な書類を偽造した場合、詐欺罪に問われる可能性がありますので注意したいところです。

偽造書類を使い、収入がないのにカードローンに申し込むと、ローン利用者も罪に問われる可能性があります。事実、2013年の9月にはアリバイ会社の経営者が詐欺罪で摘発されています。

参考

千葉日報/虚偽書類で契約容疑 アリバイ会社の男ら逮捕 千葉県警

https://www.chibanippo.co.jp/news/national/157287

アリバイ会社の利用は罪に問われたり、仮にローン審査に通過できても、ローン利用中に嘘が発覚すると残債の一括返済を求められたりします。くれぐれも、嘘の申し込みはしないほうが無難です。

収入証明書不要のカードローンまとめ

今回の記事でもお伝えしたとおり、収入証明書の提出を求める金融機関やローン会社は、法律や業界の自主規制を守っている安心安全な会社といえます。

たしかに、ローンを申し込む人にとっては収入証明書を用意することはわずらわしいかもしれません。

しかし、収入証明書不要で安易に融資する業者を利用すると、想定外の被害を受ける可能性もあります。

各社とも収入証明書が必要となる条件は、公式サイトに公表してくれています。

できるだけ手間をかけずに申し込みたい場合は、事前に必要書類の条件などを確認してからカードローンに申し込むようにしましょう。