消費者金融は貸金業者になりますので、当然に「貸金業法」の規制を受けます。

そのため、貸金業法で定められている「年収の三分の一以上は借りられない」といったルール(総量規制)を遵守する必要があります。

ただ、お金を借りている人のなかには、生活費に困って年収の三分の一以上の借り入れを余儀なくされるケースもあるかもしれません。

また、複数のカードローンを利用している人の場合は、「年収の三分の一以上の借り入れになったとしても、借金をひとつにまとめたい」と思う人も多いでしょう。

そんな人のために、「総量規制オーバーでも借りられるカードローン」について徹底的に解説します。

現時点で年収の三分の一ギリギリまで借りていたとしても、返済能力さえあれば申し込めるローンはいくつかあります。

この記事では、実際に申し込める具体的な借入先もご紹介していますので、ぜひ参考にしてください。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

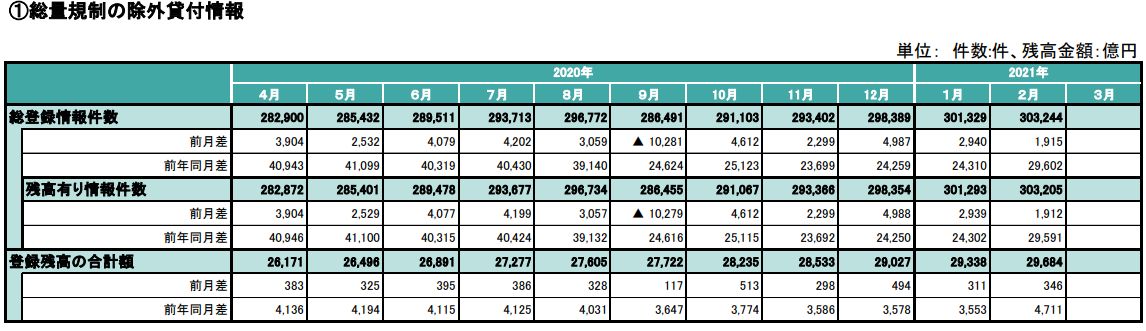

総量規制オーバー(年収3分の1以上)の借入件数は月73万件以上!?

具体的な借り入れ先をご紹介する前に、総量規制オーバーに関する借り入れをしている人は実際どれくらいいるのか、詳しく見ていきましょう。

以下は、指定信用情報機関の1つである「JICC(日本信用情報機構)」の資料の一部を抜粋したものです。

この資料には、総量規制の「除外」と「例外」の月間貸付件数が明記されています。

総量規制の除外・例外貸付けについてはあとで詳しく解説しますが、例えばおまとめローンなどは総量規制に該当しない(総量規制例外貸付)ため、この表の件数に含まれます。

この表を見ると、総量規制オーバーに関連する除外・例外貸付(信用情報機関への登録件数)は、毎月73万件前後報告されていることがわかります。

※タップで拡大します。

※タップで拡大します。

※注 すべての貸付が総量規制オーバーしているわけではない

このデータを見る場合の注意点として、「月73万件すべての契約が総量規制オーバーの借入ではない」ということです。

このデータは、あくまでも総量規制除外契約、総量規制例外契約をした人の月間件数なので、中には借入が1件など総量規制範囲内の借入の人も多く含まれています。

特に総量規制除外貸付で大部分を占めている「住宅資金貸付」は、住宅ローンとしての貸付になりますので、年収3分の1以上の借入がある総量規制オーバーをしている人は審査に通りにくい部分です。

| 不動産担保貸付 | 2020年12月 | 2021年1月 | 2021年2月 |

| 総登録情報件数 | 31,852件 | 32,062件 | 32,500件 |

| 残高有り情報件数 | 31,842件 | 32,052件 | 32,4874件 |

| 登録残高合計額 | 7,305億円 | 7,348億円 | 7,458億円 |

| 一契約当たりの残高 | 2,294万円 | 2,292万円 | 2,295万円 |

除外貸付で総量規制オーバーと関係がありそうな貸付は「不動産担保貸付」となります。通常のフリーローンではなく、自宅などの不動産を担保にして高額貸付をするため、債務を一本化している人も含まれるでしょう。

しかし不動産担保貸付も1件あたりの貸付金額から、住宅ローンとして借りている人が多いと思われるため、どれぐらいの人が総量規制オーバーで不動産担保貸付を契約しているのかは不明です。

ちなみに、2021年2月度の不動産担保貸付は32,500件で、2月度総量規制除外貸付の10%程度しかありません。

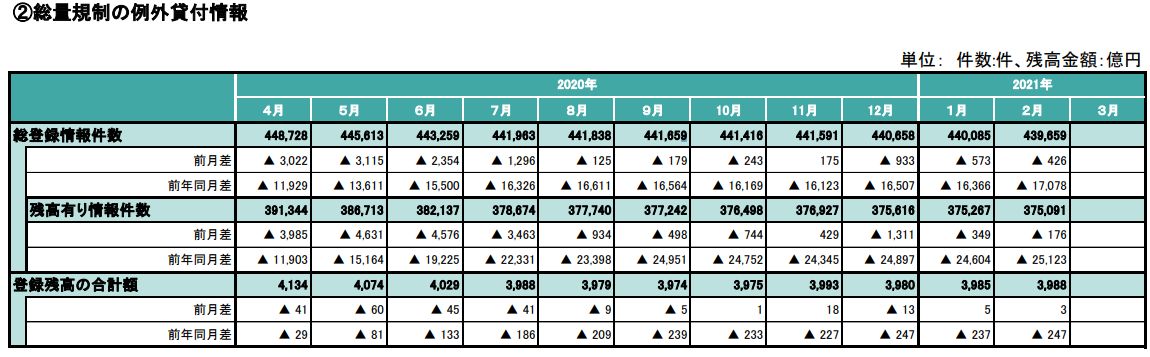

総量規制オーバーでも借りれるおまとめローンの予想が月20万件

また、総量規制例外貸付で件数が多いのが、「事業を営む個人顧客に対する貸付」と「段階的返済借換え」になります。

「事業を営む個人顧客に対する貸付」は個人事業主に対する貸付になりますので、これも必ずしも総量規制オーバーの借入とは限りません。

総量規制例外貸付では、「段階的返済借換え」が総量規制オーバーでの借入と関係がある貸付になります。

| 段階的返済借換え | 2020年12月 | 2021年1月 | 2021年2月 |

| 総登録情報件数 | 216,297件 | 216,727件 | 217,203件 |

| 残高有り情報件数 | 204,500件 | 204,882件 | 205,294件 |

| 登録残高合計額 | 1,794億円 | 1,798億円 | 1,804億円 |

| 一契約当たりの残高 | 87.7万円 | 87.8万円 | 87.9万円 |

これは既存の借入よりも金利が下がり、段階的に債務を返済する(返済のみ)借り換え、要するに、おまとめローンとして貸付している可能性が高く、2021年2月度では217,203件の貸付情報が登録されています。

この段階的に債務を返済する貸付は、契約後は返済専用の返済方式となり、原則完済に至るまで追加借入ができません。

この段階的返済借換えに該当する一例としては、後ほど説明するプロミスのおまとめローンがあります。

「段階的返済借換え」に関しては、かなり多く総量規制オーバーの借入が含まれていると思われます。

実際の件数は不明ですが、貸金業者のおまとめローンはそこまで金利が低いわけではなく、返済専用になるため、まだ余裕がある人は選ぶメリットがあまり見つからないのです。

総量規制オーバーや総量規制超えによって、審査に通らない人が債務一本化や支払金額減額を目的に申込するケースが多いのです。

総量規制オーバーの借入を想定するなら、除外貸付ではなく例外貸付を見ましょう。その中でも「段階的返済借換え」は毎月約21万件登録されており、1契約当たりの残高は約86万円程度です。この借り換えを使って総量規制オーバーの借入をしているパターンがほとんどです。

年収3分の1以上でも融資可能なおまとめ・借り換えをしている消費者金融

以下の大手消費者金融は、貸金業法に基づくおまとめ、借り換えローンの商品を提供しています。総量規制例外貸付になるため、返済専用になりますが、審査次第では年収3分の1以上でも借入が可能となっています。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※商品情報と下記リンクはフリーローンの公式リンクになっています。

※最短3分融資は、お申込み時間や審査によりご希望に添えない場合がございます。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込時間や審査によりご希望に添えない場合がございます。

※商品情報と下記リンクはフリーローンの公式リンクになっています。

*過去にアコムを使った事がある方は金利0円が適応にならないため、別の消費者金融から申し込みするのがおすすめです。また、一度利用された方でアコムを利用したい方は公式ページから増額審査をするのがおすすめです。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

※商品情報と下記リンクはフリーローンの公式リンクになっています。

銀行カードローンなら楽天銀行スーパーローンがおすすめ

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短翌営業日 | |

ネットバンクで人気の楽天銀行スーパーローンは、上限金利年14.5%で利用できます。楽天銀行口座不要で、いつもの口座を使って利用できるのがメリットです。

また、楽天会員ランクによって審査優遇(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません)がありますので、楽天会員の方には特におすすめとなります。

【Pickup】ドコモ利用者ならdスマホローンがお得に借りれる

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

ドコモが貸付するdスマホローンは、ドコモ利用者は最大年率3.0%の金利優遇が受けられるローンになっています(*1)。

ドコモの回線契約に基づく優遇金利年-1.0%、dカード(GOLD)契約に基づく優遇金利-1.5%、d払い残高からのお支払いありに基づく優遇金利が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年-3.0%低い金利(年0.9%~14.9%)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

総量規制の対象と総量規制対象外となるローンとは?

まず、数あるローンのうち総量規制の「対象」と「対象外」は、どのように分ければいいのでしょうか。

それぞれ詳しく解説していきます。

以下の見出しでも具体例を記載していますが、代表的な例としては以下のように分類ができます。

| 総量規制の対象となる借入 | 消費者金融、クレジットカードでのキャッシング、信販会社カードローン |

| 総量規制対象外になる借入 ※除外、例外貸付を含める |

自動車ローン、銀行カードローン、住宅ローン、おまとめローン、借り換えローンなど |

それぞれの詳細については、日本貸金業協会の公式サイトなどを見ながら、詳しくお伝えしていきます。

貸金業者からの借入は原則、総量規制の対象(一部例外あり)

総量規制の対象となる借入かどうかを見分けるうえで、以下の「日本貸金業協会公式サイト」が非常に参考になります。

このサイトを見ると、貸金業者からの借入は「原則、総量規制の対象」であることがわかります。

自分が利用しているローン会社が貸金業者かどうかは、以下の「日本貸金業協会公式サイト/貸金業者の検索」でも確認可能です。

簡単にいうと、消費者金融やクレジットカード会社、信販会社が貸金業者となりますので、それらの会社からお金借りるなら、年収の三分の一以上の借入はできません。銀行以外でお金を融資している会社は貸金業者と思って間違いありません。

| 消費者金融 | プロミス、アコム、アイフル、レイクなど |

| クレジット会社 | JCB、三菱UFJニコス、クレディセゾンなど |

| 信販会社 | ジャックス、オリコ、アプラスなど |

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

日本貸金業協会公式サイト/貸金業者の検索

預入ができる金融機関(銀行、信金、JA、ゆうちょ、ろうきんなど)以外は貸金業者だと思っておいた方が無難です。

| 消費者金融業者 | 金利(実質年率) | 限度額 | 融資時間 |

プロミス |

年4.5%~17.8% | 最高500万円 | 最短3分* |

| アコム |

年3.0%~18.0% | 最高800万円 | 最短20分* |

SMBCモビット |

年3.0%~18.0% | 最高800万円 | ※最短即日 |

※お申込み時間や審査によりご希望に添えない場合がございます。

※SMBCモビットの最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

※レイクの最短25分融資は、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

【年収3分の1以上】総量規制オーバーでも借りられるローンとは?

次に、どのような融資(ローン)が総量規制の対象から外れるのかについても、詳しく見ていきましょう。

総量規制対象外といっても、総量規制の「除外」になるローンと、総量規制の「例外」になるローンの2つのパターンがあります。

詳しくはあとでも触れますが、例外と除外をわかりやすく整理すると、以下の通りとなります。

詳しくは、下記「日本貸金業協会/総量規制にかかわらずお借入れ出来る貸付けの契約があります」にも説明がありますので、こちらもご覧ください。

総量規制の除外となる(金額はカウントされない)ローン

ここからは、具体的にどんな借入が総量規制の「除外貸付」に該当するのか、詳しくみていきます。

- 不動産購入のための貸付け(住宅ローン)

- 自動車購入時の自動車担保貸付け(自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付

- 売却予定不動産の売却代金により返済される貸付

総量規制の除外貸付となる融資としては、先ほどご紹介した自動車ローンや住宅ローンをはじめ、証券担保融資や不動産担保融資が該当します。

基本的に年収を超えるような高額ローンなどは総量規制になじまないため、除外とされています。

除外貸付を提供するローン会社が貸金業者だったとしても、除外貸付は年収の三分の一には含まれません。そのため利用する人によっては、総量規制オーバー(年収3分の1以上)の借入も可能です。

ただし審査の際、返済能力の審査は厳格におこなわれます。年収の三分の一以上の借入で返済できないリスクがある場合は、審査通過できないこともあります。

総量規制の例外となる(金額がカウントされる)ローン

つぎに、総量規制の「例外」となる貸付についても見ていきます。

先ほどの通り、総量規制の「例外貸付」は、年収の三分の一としてカウントされます。

したがって、例外貸付で年収の三分の一以上を借りてしまったあとは、新規で消費者金融やクレジットカードでのキャッシングはできません。

(※借入が年収の3分の1未満になれば借入は可能になります)

少しわかりづらいと思いますので、以下に一例をあげておきます。

| ①年収 | 300万円 |

| ②現在の消費者金融借入額 | 50万円 |

| ③おまとめローン利用額 | 100万円 |

| (②+③)÷①=1/2 | ②と③を利用している段階で、すでに年収の二分の一の借入となり年収の三分の一を超えている。そのためこれ以上貸金業者からの借入はできない |

上記のケースの場合、現状では総量規制オーバーのため、消費者金融等の貸金業者からの借入はできません。しかし、返済をしておまとめローン残高が仮に30万円まで減れば、②の消費者金融借入と合わせて80万円なので、年収の3分の1(100万円)の残り20万円は借りられるようになります(審査に通った場合)。

具体的な例外貸付けとなるローンについては、以下をご覧ください。

- 顧客に一方的に有利となる借り換えローン

- 借入残高を段階的に減少させるための借換え(おまとめローン)

- 自分や家族のため、緊急に必要な医療費を支払うための借入

- 社会通念上 緊急に必要と認められる借入(10万円以下3か月以内の返済などが要件)

- 配偶者と併せた年収3分の1以下の貸付(配偶者貸付制度※配偶者の同意が必要)

- 個人事業者の事業資金の借入(事業計画により返済能力を超えないことが条件)

- 新規事業のために個人事業主がおこなう借入(要件は上記⑥と同様)

- 預金取り扱い金融機関からの融資を受けるまでの「つなぎ資金融資」(1ヶ月以内の返済であることが要件)

総量規制を超える(総量規制オーバーする)とどうなるのか?

総量規制除外貸付、総量規制例外貸付について説明しました。この2つの融資が総量規制オーバーでも借りれるローンの概要です。

では、現在利用している消費者金融で、すでに借入残高が年収の3分の1以上(総量規制超え)となった場合は、どのような取り扱いになるのでしょうか。

借入はある程度コントロールできるかもしれませんが、年収が下がってしまい、結果年収の3分の1以上の借入となることも考えられます。

総量規制オーバーになったらどうなるのかについて説明していきます。

総量規制オーバーになると消費者金融やクレジットカードのキャッシングができない

借入金額が年収の3分の1以上になった場合は、「利用中のカードローンでも追加借入ができなくなる」というのが答えとなります。

一般的に消費者金融カードローンを利用していると、利用明細欄に「ご利用可能額」が記載されています。

通常は、この欄に借入可能な金額が出てきますが、借入が年収の3分の1以上になると利用可能額は「0円」となり、追加での借入はできなくなります。

また、当然のことながら現在利用中のカードローン以外の消費者金融に申し込んでも、新規の審査通過はできません。

総量規制を超えると利用中の消費者金融は返済専用ローンになる

総量規制を超えたために追加借入ができないとなると、利用中の消費者金融カードローンは「返済専用ローン」となります。

返済のみを続けて、借入残高が年収の3分の1以下になった時点で、新たな借入可能額が明細欄に出てくるようになります。

これは、消費者金融各社は、定期的に利用者の借入残高を信用情報でチェックしています。

リボルビング契約においては、貸付残高が10万円超の場合には、指定信用情報機関を利用した返済能力の定期的な調査が必要とされる。

(引用元:貸金業制度PT https://www.fsa.go.jp/policy/kashikin/pt.pdf)

上記の様に、貸金業者では貸付残高が10万円を超える場合は、総量規制に抵触していないか定期的に信用情報を調査することが貸金業法によって義務付けられています。

このため利用者によっては、カードローン契約途中でも収入証明書類の再提出を求められることもありますので、昨年度よりも年収が下がっている人は要注意です。

もし収入証明書の提出を拒否した場合、高確率で追加融資枠は停止となるでしょう。

収入証明書不要でも借りれるカードローンは、基本的に総量規制範囲内の借入に対するものなので、年収3分の1以上となってしまった人には該当しません。

総量規制オーバーでも借りれる!?カードローンの一部をご紹介

ここからは、具体的に総量規制オーバーでも申し込めるカードローンの具体例を、いくつかご紹介していきます。

ただ、いまからご紹介するローンは、あくまでも「申し込めるカードローン」の一例です。

申し込んだ結果「返済能力がない」と判断されると、当然審査通過はできませんので、その点は覚えておきましょう。

銀行カードローンは総量規制対象外となる

楽天銀行やイオン銀行などが取り扱う銀行カードローンは、総量規制オーバーでも申し込み可能なローンのひとつです。

銀行カードローンでの借入は、「総量規制の除外」となりますので、返済能力さえ問題なければ年収の3分の1以上の借入は可能です。

ただ、いくら銀行カードローンが総量規制対象外といっても、消費者金融と同じ融資基準(年収に対する借入可能額)を設けている銀行も増えています。

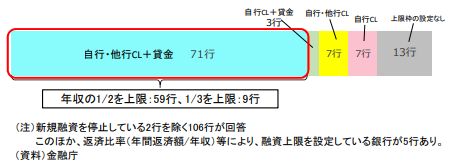

b)融資上限枠の適切性

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71 行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59 行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。これらの中には、顧客の返済能力をより適切に把握する観点から、自行・他行のフリーローン等の無担保貸付残高も含めて勘案している銀行も見られた。 一方、融資上限枠を設定していない銀行が約1割(13 行)あるほか、申し合わせに則した形で借入額を勘案していない銀行も2割弱(17 行)存在している。

(引用元:金融庁公式サイト/銀行カードローンの実態調査結果について)

上記引用は金融庁の銀行カードローン実態調査結果ですが、銀行でも消費者金融と同様な総量規制を自主的に実施しているところが多くなっています。

しかし、多くは年収の2分の1を上限にしていることから、消費者金融の3分の1に比べると緩めの設定と言えるでしょう。

銀行の自主的な総量規制は、昨今の銀行カードローン過剰融資が原因で、金融庁や銀行協会が指導に乗り出したことが背景にあります。

銀行カードローンの過剰融資問題については、下記の金融庁公式資料でも詳しく解説していますので、ぜひ一度ご覧ください。

ネットバンクで人気の楽天銀行スーパーローン

楽天銀行のカードローンは、主婦(定期的な収入がある)やパートでもお金借りることができるカードローンとして有名です。

楽天銀行スーパーローンの公式サイトには、主婦(定期的な収入がある)でも申し込めることが明記されていますので、消費者金融などで年収の3分の1ギリギリまで借りている人でも、審査通過できる可能性はあるかもしれません。

【楽天銀行スーパーローン商品概要より】

カードローンの申し込み条件(以下の全ての条件を満たしていることが必要)

- 満年齢20歳以上62歳以下

- 日本国内に居住していること

- 毎月安定した定期収入があること。または専業主婦

- 楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができること

※1但し、パート・アルバイト、及び専業主婦の場合60歳を超えると申し込めない

※保証会社は楽天銀行の判断により不要の場合もある

専業主婦でも申込可能なイオン銀行カードローン

イオン銀行カードローンも、総量規制オーバーでも申し込めるカードローンのひとつです。

ただし、何度も言いますがイオン銀行カードローンは総量規制オーバーでも“申し込める”というだけで、審査通過できるかどうは別問題ですので、その点は覚えておきましょう。

イオン銀行カードローンが総量規制オーバーでも申し込める理由のひとつに、先ほどの楽天銀行スーパーローン同様「専業主婦でも申し込める」点があげられます。

詳しい利用条件は、以下を参考にしてください。

【イオン銀行カードローン商品概要より】

イオン銀行カードローンの申込条件(以下のすべての条件を満たすことが必要)

- 日本国内に居住していること

- 契約時の年齢が満20歳以上、満65歳未満

- 本人に安定かつ継続した収入があること

- パートやアルバイト、自営業者や専業主婦(夫)でも申込み可。学生は申込み不可

- イオンクレジットサービス、またはオリックス・クレジットの保証が受けられること

イオン銀行カードローンは、学生は申込ができません。消費者金融と違い、銀行カードローンは学生への融資には消極的なのです。

学生でお金を借りるのであれば、レイクやSMBCモビットがおすすめになります。※一定の収入がある場合申込可能

ろうきんのカードローンも総量規制対象外

ろうきんのカードローンも、総量規制対象外になります。

したがって、以下の条件をすべて満たしている場合は申し込み可能です。

ろうきんのカードローンは、20歳未満でも申し込めるなど、利用できる人の年齢層が広く設定されている一方で、年収条件がある点が特徴といえます。

【ろうきんカードローン商品品概要※近畿ろうきん】

ろうきんのカードローンに申し込める人の条件※以下条件をすべて満たしていることが条件

- 満18歳以上、満65歳未満(未成年の場合は親権者の同意書が必要)

- 近畿2府4県に居住または勤務していること

- 同一勤務先に原則1年以上勤務していること、営業3年以上の個人事業主やその家族や従業員

- 安定継続した収入があり、前年度税込年収が150万円以上あること(※個人事業主や家族従業員の場合は過去3年分の所得確認が必要)

- 保証機関が定めた保証基準を満たしていること※融資実行時には、近畿勤労者互助会への加入が必要

総量規制オーバー年収3分の1以上でも借りれる大手消費者金融は!?

つぎに、大手消費者金融についても、総量規制オーバーでも申し込めるローンがないか見ていきましょう。

大手消費者金融の場合、通常のカードローンは総量規制の対象となっていますので、年収の3分の1以上の融資は受けられません。

しかし、さきほどの総量規制の例外となる貸付でもご紹介したとおり、「借入残高を段階的に減少させるための借換え(おまとめローン)」なら、総量規制オーバーでも借りれる可能性があります。

ただし、おまとめローンの融資額+貸金業者からの借り入れ額合計が、年収の三分の一以上になってしまうと、新規での貸金業者からの借入はできなくなりますので、その点は覚えておきましょう。

段階的借り換えと顧客に一方的に有利となる借り換えの違いとは

総量規制例外貸付には「借入残高を段階的に減少させるための借換え」と、「顧客に一方的に有利となる借換え」の2つがありますが、どのような違いがあるのでしょうか?

下記にそれぞれの借り換え条件について書いてみました。

どちらも金利が下がることは変わらないのですが、顧客に一方的に有利となる借り換えに関しては、毎月の返済金額、総返済金額の2つとも減少することが条件となっています。

消費者金融などのカードローンでは、金利を下げたとしても毎月の返済額を減らした場合、返済期間が長くなり結果的に総返済額は借り換え前よりも増えるパターンが多いのです。

実際におまとめローンなどで借金を一本化する人は、毎月の支払金額を減らし、余裕をもって返済していきたい人が多く、総返済額よりも毎月の支払額を下げることを希望しています。

もともと総量規制例外貸付に、「段階的に債務を減らす借り換え」は入っていませんでした。しかし、顧客に一方的に有利となる借り換えは、実務的にほとんど使えないことから、後から段階的借り換えが追加されました。

段階的借り換えは、金利を下げ、返済専用にすることで条件に当てはまることから、総量規制オーバーでの借り換え(おまとめローンなど)はほとんどが段階的借換えとなっています。

総量規制オーバーでも借りれる「アイフルのおまとめローン」

アイフルのおまとめローンは、「借入残高を段階的に減少させるための借り換え」に該当しますので、総量規制オーバーでも借入は可能です。

消費者金融の上限金利は、プロミスを除きほぼ18.0%で設定されていますが、アイフルのおまとめローンで借り換えると上限金利は年17.5%(100万円以上は年15.0%以下)となっていますので、返済負担の軽減が望めます。

| 貸付利率(実質年率) | 年3.0%~17.5%* |

| 契約限度額又は貸付額 | 1万円~800万円* |

| 返済方式 | 元利定額返済方式* |

| 返済期間及び返済回数 | 最長10年(120回)* |

| 貸付対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方でアイフル基準を満たす方 |

| 担保/連帯保証人 | 不要 |

*貸付条件はリンク先の公式サイトをご確認下さい。

プロミスおまとめローンも総量規制オーバーでも借りれる

プロミスにも、総量規制オーバーでも申し込み可能なおまとめローンがあります。

プロミスのカードローン上限金利は、他社消費者金融カードローンよりも若干低い17.8%となっていますが、おまとめローンについても「年3.0~17.5%(限度額100万円以上は年15.0%以下」で利用できます。

消費者金融年18.0%の金利で複数の借り入れがある人は、検討してみてもいいでしょう。

限度額100万円以上は貸金業法(利息制限法)で金利が年15.0%以下に定められているため、仮に2社から年18.0%で合計110万円借りている人は、プロミスのおまとめローンで110万円借りれた場合は年3%以上金利が下がることになります。

| 貸付利率(実質年率) | 年3.0%~17.5% |

| 契約限度額又は貸付額 | 300万円まで |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最終借入後最長10年・1回~120回 ※プロミスと相談のうえ返済回数を設定 |

| 貸付対象者 | 年齢20歳以上、65歳以下の本人に安定した収入があること (主婦や学生でもパート・アルバイトによる安定した収入があれば申し込み可) |

| 担保/連帯保証人 | 不要 |

プロミスに関しては、プロミス在籍確認の記事で詳しく解説しています。

おまとめローンの参考になる内容のため、こちらの記事も併せてお読みください。

※上記はフリーローンのリンク先になっています。

中小消費者金融でも総量規制オーバーで借りれるのか

つぎに、中小消費者金融でも総量規制を超えて借りれるローンはないか、チェックしてみましょう。

中小消費者金融は大手よりも、積極的に「段階的借換え」を活用し貸付をしています。中小消費者金融に申込みする人は基本的に大手消費者金融で断られた人が大半になるため、大手と同じ審査や貸付の場合、中小消費者金融は融資ができなくなってしまいます。

そのため、借り換えローンやおまとめローンでの融資が多いのも中小消費者金融の特徴と言えるでしょう。

ベルーナノーティスの配偶者貸付なら総量規制オーバーでも借りれる

通信販売の「ベルーナ」という名前を聞いたことがある人も多いのではないでしょうか。

ベルーナのグループ会社には、貸金業者のベルーナノーティスがあり、ベルーナノーティスでは総量規制オーバーでも申し込み可能な総量規制例外貸付になる「配偶者貸付ローン」があります。

ベルーナノーティスの公式サイトには、以下の記載があります。

【ベルーナノーティス公式サイトより】

「配偶者貸付は、総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。(審査の結果、ご希望に添えない場合もございます)」と明記されています。

引用:ベルーナノーティス配偶者貸付

総量規制オーバーでの借入には、例外貸付が多用されていますが、ほとんどが段階的に債務を減らす借り換えであり、配偶者同意貸付を実務的に行っているのはベルーナノーティスぐらいです。

冒頭の2020年度JICC(日本信用情報機構)の総量規制例外貸付データでも配偶者同意貸付は、例外貸付全体のわずか1%程度しかありません。

| 2021年1月 | 2月 | |

| 段階的返済借換え | 216,727件 | 217,203件 |

| 配偶者貸付 | 4,608件 | 4,599件 |

| 個人事業主に対する貸付 | 178,479件 | 177,700件 |

| 特定緊急貸付 | 238件 | 237件 |

配偶者同意貸付が増えない理由は消費者金融業者と申込者ともに大幅な手間がかかるためです。

配偶者同意貸付は、本人と配偶者2人に対して審査を行い、貸付は1人分です。また、必要書類も婚姻関係にある証明書や配偶者の同意書、収入証明書などかなり多くなります。

当然配偶者に内緒では利用できないため、消費者金融から借りることを伝えなければなりません。

これらのことから、消費者金融側にしてみれば手間がかかる割に貸付額が低いため、受付をしない業者が大半です。

利用者にとっても書類を準備する手間や配偶者の同意が得られないまたは、配偶者に借金をしていることを話したくない理由から、申込が多いわけではありません。

また、配偶者同意貸付は基本的に専業主婦が利用するケースが多いため、総量規制オーバーの借入にはあまり向いていないのです。

このため、配偶者同意貸付は専業主婦でもお金を借りる方法として利用されているに留まっています。

老舗の中小消費者金融「フクホーのおまとめローン」

中小消費者金融の老舗である「フクホー」にも、総量規制オーバーでも申し込み可能なおまとめローンがあります。

フクホーの公式サイトには、おまとめローンに関し「総量規制における年収の3分の1以上のお借入がある方に最適なプランです」と書かれています。

現時点で、貸金業者からの借り入れが年収の三分の一以上ある人は、フクホーのおまとめローンで1社にまとめることも可能ですので、検討してみる価値はありそうです。

もしおまとめローンでまとめる審査が通らなくても、現在借りている1社に対して、段階的に債務を減らす借り換えとして、ある程度上乗せ融資が可能になる場合もあります。

| 貸付利率(実質年率) | 年7.3%~20.0% |

| 契約限度額又は貸付額 | 5~200万円まで |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年 ※プロミスと相談のうえ返済回数を設定 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 担保/連帯保証人 | 不要 |

総量規制オーバーのローンを借りる場合の注意点

最後に、銀行カードローンやおまとめローンを利用するうえでの注意点についても、いくつかご紹介しておきます。

いくら年収の3分の1以上の借入が可能といっても、即日融資ができない点や、事前に収入証明書類などを用意しなければいけない点は、覚えておくといいでしょう。

また、「段階的に債務を減らす借り換え」に関しては、必ず返済専用が条件となりますので、借入後に原則追加融資は受けられません。

いままで入金後に追加枠があれば借りていた人は、返済だけになった途端、大きなストレスを抱えると言われています。

総量規制オーバーでも借りれるローンは、完済に至るまで借入が一切できない商品になりますので、予めその心構えがなければ逆に苦しくなる可能性がありますので注意が必要です。

おまとめローンや借り換えローンは即日融資はできない

消費者金融のおまとめローンや借り換えローンの場合は、借り換えする消費者金融の情報や、毎月の収支について細かく聞く必要があるため、基本的に即日融資はできないと思っておいた方が良いです。

また、銀行カードローンも即日融資が不可となっていますので、急ぎの融資を希望している場合は注意が必要です。

銀行カードローンに申し込むと、銀行は審査の過程で警察庁データベースの照会を行います。

これは、利用者が反社会勢力ではないかどうか確認するためにおこなわれるものですが、この照会には少なくとも1営業日以上かかります。

ろうきんなどの一部金融機関では、審査から融資までに1週間以上かかるケースもありますので、急ぎの融資を希望する場合申し込みを控えたほうがいいでしょう。

総量規制オーバーしていると収入証明書類の提出が必要になる場合がある

ここまでご紹介したカードローンやおまとめローンの公式サイトにも書かれていますが、総量規制オーバーでも申し込み可能なローンのほとんどは、「収入証明書類の提出」が必要となります。

- 源泉徴収票や給与明細

- 確定申告書の控え

- 市役所で発行される納税証明書

源泉徴収票や給与明細は勤務先から発行される書類が必要となりますし、市役所で納税証明書を発行してもらうには役所に行く手間も必要です。

急ぎの融資を希望する場合は、必要書類を事前にチェックして、あらかじめ用意しておくことが大切です。

ちなみに、給与明細は直近2ヶ月分が必要になります。また、賞与明細がない場合は年収が少なく計算されるため、賞与明細も提出するか、無ければ所得証明書も一緒に提出した方が本来の年収で計算されるので有利となります。

総量規制オーバーで借りるときに注意したい違法業者

”総量規制オーバーでも申し込める“といった広告を出している業者のなかには、違法業者もいますので、注意なければいけません。

違法業者は、そもそも貸金業登録をしていない闇の業者です。

違法業者は、利用者の年収や他社借り入れ額を審査せずに、融資してくれるかもしれません。

しかし、一度違法業者を利用すると法外な金利手数料を請求されたり、返済遅延がおこると職場や実家にまで取り立てに来るなどのリスクもあります。

参考までに、経済産業省の公式サイトに書かれている違法業者の例をご紹介しておきます。

現時点での借り入れが年収の3分の1以上になっているなど、多額の債務を抱えている場合は、違法業者を利用せずに弁護士に相談したほうがいいでしょう。

【経済産業省/北海道経済産業局/ご注意!最近多い消費者相談事例】

質問:「サラ金等に借金がある。今借りている金額を低利のものに切り替えてくれる業者がいると、友人から紹介されているがこの業者を信用してもよいだろうか」回答:「特定の業者の信頼性については、相談室では分かりませんが、消費者の中には支払いを少なくしようとして、このような業者を利用した結果、借金は減らずにいたずらに債務が増えてしまったということもあるようですので慎重な対応が必要です。誘われるまま安易に利用するのは危険です。返済に困っているのであれば、弁護士会の法律相談センター等に債務の整理方法の助言を受けることをお勧めします。また簡易裁判所に調停を申し出ると言う方法もあります」

(引用元:経済産業省公式サイト https://www.hkd.meti.go.jp/hokih/consumer/jirei/09.htm?newwindow=true)

金融庁の貸金業登録検索ページに出てこない業者は違法業者です。少しでも不審に思った場合は必ず貸金業登録を調べましょう。また安易な債務整理は今後長期間ローンが組めなくなるため、おすすめしません。身内等で立て替えが可能であればそちらを優先するべきです。

総量規制オーバーでも借りれるのか?まとめ

今回の記事でお伝えしたとおり、総量規制オーバー(年収3分の1以上)でも借りれるローンは存在します。

ただ、ローンを利用するときに重要なのは、総量規制オーバーかどうかではなく「返済できるかどうか?」です。

仮に総量規制オーバーの状態でおまとめローンなどを利用したとしても、返済が滞ると生活にも支障をきたす場合があります。

ローンを利用する場合は、収入と毎月の返済額をよく計算し、無理のない返済ができる借り入れをするように心がけましょう。

また、年収3分の1以上の借入があり、返済が困難になっている人は、弁護士・司法書士に債務整理の相談をした方が良いでしょう。

弁護士、司法書士で借金無料相談を行っているところはあります。

安易な債務整理は信用情報に異動・参考情報(事故情報)が登録され、最低でも5年間クレジットカードや自動車ローンなどすべてのローンが組めなくなるデメリットがあるため、おすすめしません。

安易な債務整理とは、親や兄弟など身内に相談せずに任意整理や個人再生、自己破産をするケースです。身内に借金を話すのは嫌な気持ちは十分に分かりますが、それでも自分自身の信用情報に事故情報が登録されることと比較すると、恥を忍んでも身内に立て替え可能か相談してみましょう。

ここ最近、YouTubeやネット広告で多くみる、借金減額診断や借金減額シミュレーターは安易な債務整理になりかねませんので注意が必要です。

ちなみに返済が困難で3ヵ月以上延滞している人は、すでに延滞の異動情報が登録されていますので、債務整理によるデメリットはありません。

そのような人は直ちに弁護士や司法書士に相談した方が良いでしょう。基本的に債務整理は利息がすべてカットになりますので、どれだけ延滞利息が膨らんでいても、債務整理になれば元金だけの話になり、利息はあまり関係がないのです。

総量規制オーバーの人へ監修者から伝えたいこと

最後に、年収3分の1以上の総量規制オーバーでも借りれるカードローンについて書きましたが、返済のために借りる借金はすでに支払い不能状態です。最後の砦としておまとめローンがありますので、おまめローンで一本化して毎月の返済額を減らし、長期返済で完済までの道のりを再計画しましょう。

今まではいつ終わるのか分からない借金地獄だったかもしれませんが、返済専用のおまとめローンにすれば、いつに完済できるのか明確にわかることになります。

完済の日付がわかることによって、返済を頑張る気持ちも出てくると思います。一緒に頑張っていきましょう。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。