最近では社会情勢の変化により、急に仕事を失う人も増えています。

仕事がなくなるとたちまち必要になるのが、毎日の生活費や家賃・光熱費などです。

ただ、貯金がないと借り入れに頼らざるを得ない人も多いのではないでしょうか。

そこでこの記事は、無職になった場合にお金を借りる方法はあるのか、また無収入のニートがお金を借りる可能性についても徹底的に解説していきたいと思います。

また、無職でも申し込めるカードローンもいくつかご紹介していますので、ぜひ参考にしてください。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

無職だとお金を借りられない3つの理由

冒頭で「無職でも申し込めるカードローンをご紹介します」と書きましたが、実際のところ無職の人はカードローンに申し込めても、審査通過できないケースが多いのも実状です。

では、なぜ無職だとカードローンを利用できないのでしょうか。

- 返済能力がない人への融資は、消費者金融を規制する貸金業法に違反するため

- 銀行カードローンの場合は、返済能力のない人への過剰融資をやめるよう金融庁が指導しているため

- ローンを取り扱う金融機関は、利用条件として「安定した収入があること」を前提としているため

1.返済能力がない人(無職)への融資は貸金業法違反

まず、ひとつ目の「返済能力がない人への融資は貸金業法違反」について、詳しく見ていきましょう。

「貸金業法」とは、消費者金融やクレジットカード会社などの貸金業者を規制する法律のことを指します。

貸金業法では、融資を申し込んだ人に対し「返済能力を調査すること」が義務付けられています。

消費者金融が、返済能力がない無職やニートの人に融資をしてしまうと、貸金業法違反としてペナルティーが与えられますので、カードローン利用時には収入や勤務先情報が厳正にチェックされます。

参考までに、返済能力の調査などが定められた貸金業法の一部を抜粋していますので、こちらも一度ご覧ください。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない

(引用元:e-GOV法令検索/貸金業法)

貸金業法では返済能力の調査に加えて、総量規制もあるため、無収入の人にはお金を貸すことができません。総量規制が導入されたことで、自分自身の収入がない専業主婦は消費者金融で借りられなくなったのです。

2.銀行カードローンは金融庁から過剰融資禁止が指導されている

次に、銀行カードローンについても見ていきましょう。

銀行カードローンの場合は、貸金業法の規制は受けずに銀行法が適用されます。

ただ、銀行カードローンが貸金業法の規制を受けないために無職の人に融資をしてもよいかというと、実はそうではありません。

銀行は無職やニートなどの返済能力がない人への融資をしないよう、金融庁や銀行協会から指導されています。

したがって、実際には無職だと銀行カードローンを利用できないのが一般的です。

ただ、一部の銀行では配偶者に安定した収入があれば融資をしてくれる場合もありますので、その点については後ほど詳しく解説します。

銀行カードローンは、過去に返済能力がない人へ過剰融資がおこなわれた結果、「自己破産者が増える」と社会問題になった背景があります。

自己破産件数は、かつて消費者金融の多重債務が社会問題となり、貸付が規制されたことから、2003年の約24万件をピークに減っていた。しかし消費者金融と同様のサービスながら規制外の銀行カードローンの貸出額が2013年ごろから急伸。自己破産件数も2016年に13年ぶりの増加に転じ、その後も増えていた。

(引用元:自己破産6.2%増 銀行カードローン抑制したけど…│朝日新聞デジタル)

そのため、現在では銀行カードローンでも消費者金融と同じ自主規制ルールを適用している銀行も増えており、融資条件はさらに厳しくなっているのが実状です。

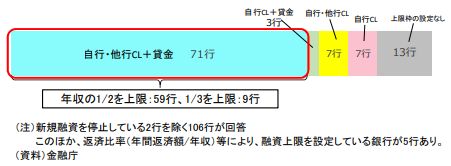

b)融資上限枠の適切性

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71 行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59 行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。これらの中には、顧客の返済能力をより適切に把握する観点から、自行・他行のフリーローン等の無担保貸付残高も含めて勘案している銀行も見られた。 一方、融資上限枠を設定していない銀行が約1割(13 行)あるほか、申し合わせに則した形で借入額を勘案していない銀行も2割弱(17 行)存在している。

(引用元:金融庁公式サイト/銀行カードローンの実態調査結果について)

銀行カードローンの過剰融資抑制に関する情報は、以下の金融庁公式サイトにも詳しい資料がありますので、ぜひご覧ください。

2018年2月時点の金融庁資料ですが、銀行は年収の2分の1までを貸付条件としているところが最も多く、いかに貸金業法の総量規制(年収の3分の1まで)が厳しいのかが分かります。

3.金融機関は安定した収入がある人にしか融資をしない

貸金業法や金融庁の指導を受けなかったとしても、そもそも金融機関は安定した収入がある人にしか融資をしません。

消費者金融や銀行は、慈善事業でお金を貸しているわけではなく、貸したお金に利息をつけて返済してもらうことで、融資事業を営んでいます。

銀行は融資したお金が返済されなければ、預金者のお金を守れません。

消費者金融も、銀行から融資を受けたお金や株主からの出資をもとに一般顧客に融資をしており、融資したお金が返済されないと銀行や株主からの信頼を失ってしまいます。

どんなローンでも、利用条件として「安定した収入がある人といった項目が設定されているのは、上記の背景があるためです。

以上3つの理由から、無職やニートなど安定した収入がない人は「原則銀行や消費者金融でお金を借りられない」ことになります。

無職でもお金を借りる7つの方法を紹介

無職やニートが金融機関からの融資を受けるのは困難ですが、一定の条件さえ満たせば公的融資が受けられます。たとえば、生活困窮者に対する国の融資などは、その代表例です。

また、本人に収入がない専業主婦(主夫)の場合でも、配偶者に安定した収入があればカードローンに申し込める場合があります。

ここからは、無職でも融資を受けられる可能性の高い「7つの方法」について、詳しくご紹介します。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、地域の福祉協議会が取り扱っている融資制度です。

生活福祉資金貸付制度は、災害や病気が原因で無職になったりした人を救済するために設けられた国の制度で、条件を満たせば無利息でお金を借りることができます。

また、借りたあともすぐに返済がスタートするわけではなく、2~6ヶ月程度の「返済猶予期間」がありますので、職を見つけてから返済できることもメリットのひとつです。

ただ、この制度はどんな無職の人でも利用できるわけではなく、以下のような条件があります。

やむを得ない災害などを除き原則返済が必要な融資ですので、利用する前に生活再建の目途をたてておくことも大切になってきます。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

具体的な融資条件については、下記の表をご覧ください。

| 資金の種類 | 貸付限度額 | 据置期間と返済期限 | |

| 総合支援資金(生活支援費) | 生活再建までの間に必要な生活費用 | ・2人以上=月20万円以内 ・単身=月15万円以内 |

・据え置き期間=6ヶ月以内 ・返済期限=10年 |

| 福祉資金(緊急小口資金) | 緊急かつ一時的に生計の維持が困難となった場合に必要な少額の費用 | 10万円以内 | ・据え置き期間=2ヶ月以内 ・返済期限=12ヶ月以内 |

緊急小口資金などを含めた「生活福祉資金貸付制度」の概要については、以下の厚生労働省公式YouTubeにわかりやすい動画がありましたので、こちらもぜひご覧ください。

無職になるまえ(仕事をやめる前)にカードローンに申込む

現時点で職を失っているわけでなく、「現在は在職中だがもうすぐ仕事をやめる」といった場合は、在職期間中にカードローンに申し込めるかもしれません。

ただ、カードローンの審査では在職確認がおこなわれますので、「退職間近の有給消化中」など、会社を休んでいたりすると在職確認がとれずに審査落ちすることも考えられます。

運よく審査に通過できたとしても、融資を受けた翌月からは返済がはじまりますので、返済の目途がたっていない場合はカードローンの利用は危険です。

退職前にカードローンを利用する場合は、必要最小限度の金額を借りて、返済できる範囲でお金を借りるようにしましょう。

退職が決まっている状況でカードローンに申込しても問題は特にありません。プロミスの無利息は「契約日の翌日」からではなく、「借入日の翌日」からになるので、必要になって出金した日から30日間無利息になりますのでかなり便利です。

専業主婦(主夫)が利用できるカードローンに申し込む

専業主婦(主夫)の場合は、世帯収入があっても本人は無収入ですので、原則カードローンは利用できません。

しかし、一部の銀行カードローンや消費者金融では、専業主婦でも申し込めるローンがあります。

一例をあげると、消費者金融が提供している配偶者貸付制度があります。

配偶者貸付制度を利用する場合は配偶者の同意が必要となりますが、配偶者に安定した収入があれば、夫婦合算で年収の三分の一までなら消費者金融からお金を借りられます。

銀行カードローンでも、配偶者に収入があれば利用できるカードローンもありますので、参考までに専業主婦が申し込めるカードローンをいくつかご紹介します。

消費者金融の配偶者貸付制度に関しては、パートでもお金を借りる方法|銀行カードローンでも借りれるのか説明で詳しく解説していますので、参考にしてみてください。

配偶者貸付制度は夫婦の負債も合算されます。当然配偶者にも審査が入りますので、配偶者に内緒で利用することはできません。また、配偶者貸付制度は非常に手間がかかりますので、ほとんどの消費者金融では扱っていません。

専業主婦でも申込可能な楽天銀行スーパーローン

楽天銀行のカードローンは、公式サイトで「専業主婦(主夫)でも利用できます」と、明言されているカードローンのひとつです。

以下は、楽天銀行スーパーローンの利用条件を抜粋したものですが、このなかでも「専業主婦」が申し込み対象になっていることがよくわかります。

ただし、専業主婦が融資を受ける際は、利用限度額が10万円前後になるなど融資額が抑えられる場合がほとんどですので、その点は覚えておきましょう。

- 満年齢20歳以上62歳以下の方

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

※楽天銀行スーパーローンにお申込いただける方は上記の全ての条件を満たす方になっています。

専業主婦でも申込可能なネット銀行「PayPay銀行」

PayPay銀行のネットキャッシングは、最高1千万円の融資も可能で、低金利で利用できるカードローンのひとつです。

PayPay銀行公式サイトを見ると、専業主婦も申し込めると書かれていますので、比較的柔軟な審査がおこなわれると判断できます。

ただ「柔軟な審査をしてくれること」と「審査が緩いこと」とは別です。

銀行カードローンの審査は、銀行と保証会社での二重審査がおこなわれ厳正な与信審査が実施されますので、返済能力がないと審査通過はできません。

質問:【カードローン】専業主婦なのですが、申し込みはできますか。

答え:配偶者に安定した収入があればお申し込みいただけます。

引用元:PayPay銀行カードローン/よくある質問

無職でもお金を借りることができる「生命保険の契約者貸付」を利用する

解約返戻金付きの生命保険に加入している場合は、自分が積み立てた保険金をもとに一定額までの融資が受けられます。この制度のことを「契約者貸付制度」といいます。

契約者貸付制度で借りるお金は、もともと自分が積み立てていたお金ですので、簡単な書類確認のみで融資が受けられます。

万一返済できなかったとしても、将来受け取れる解約返戻金と相殺されたり保険が解約されるだけで、厳しい取り立てを受けることもありません。

保険の契約者貸付制度では年2~5%程度の低金利で融資が受けられますので、お金に困っている場合は一度自分の加入している保険をチェックしてみてください。

生命保険文化センターの公式サイトにある「契約者貸付制度の留意点」を見れば、契約者貸付制度の概要がおおよそわかりますので、参考までにご覧いただければと思います。

その場で借りれる方法「クレジットカードでキャッシングする」

クレジットカードを持っており、カードにキャッシング枠がある場合は、審査不要で融資が受けられます。ただし、現時点でキャッシング枠がない場合は、新たな融資枠を設定してもらう必要があり審査が伴います。

したがって、無職の場合は「返済能力なし」と判断されてしまいますので、新たなキャッシング枠の設定はできません。

クレジットカードのキャッシングは、冒頭で触れた貸金業法の適用を受ける借り入れとなります。そのため年収の三分の一を超えての借り入れはできませんので、本人に収入がない無職の人への融資もおこなわれません。

あくまでも過去にキャッシング機能付きのクレジットカードを作っていた人の方法です。キャッシング機能が付いているかどうかは、CD機や銀行のATMにカードを入れて、借入(引出し)ボタンでお金が引き出せればついていることになります。この方法は審査なしで借りれるので非常に楽です。

キャッシングした翌日にはクレジット会社が信用情報を照会して他社借入額を調べることになります。その際、収入証明書等の提出を求められる可能性があります。

収入証明書を提出するかどうかは任意となりますが、もし提出しない場合、今後の借入が止められる可能性が高くなります。

無職でもお金が借りれる「質屋でお金を借りる」

簡単な身分証明だけでお金を借りる方法としては、質屋があります。

貴金属やブランド品を持っている場合は、質屋で査定してもらい現金が借りられます。

ただし、質屋で借りたお金を返済しないと、預けた品物は「質流れ」として手離さなければいけませんし、質屋の金利は高く実質年率で50%を超えることもあります。

質屋を利用するときは、手放しても問題のない商品を預けるか、短期間で返済するように心がけましょう。質屋の基本的な利用方法については、下記のサイトもご覧ください。

質屋は貸金業法ではなく「質屋営業法」に基づいて営業しており、上限金利は年109.5%(月利9%)と異常に高い金利が認められています。これは原則3ヶ月以内の短期間での返済を想定しているからです。

質屋は貸金業法の5倍以上の年109.5%の金利がまだ認められている業界です。民法では利息制限法(上限金利年20%)を超える利息に関しては無効と定めており、質屋にも利息制限法が適用されるかどうかは議論中となっています。

【大阪地裁 平成15年(ワ)第9718号 動産引渡等請求事件】

質屋を営む被告が,原告に金銭を貸し付ける行為も,「金銭を目的とする消費貸借」(利息制限法1条1項)であることは明らかであって,その利息の契約が利息制限法の適用を受けることには疑いがない。として、過払金約1万7000円、質物(時価約14万5000円)の返還、弁護士費用2万円の支払等を認容した。

(引用元:http://www.hyogoben.or.jp/hanrei/hanreihtml/023-031127.html)

親や友人など身近な人からお金を借りる

親や友人など、身近な人からお金を借りる方法もあります。

身近な人からお金を借りる場合は、借用書などをきちんと交わしておくことをおすすめします。

金の切れ目は縁の切れ目とも言いますが、返済遅延が原因で友人関係にヒビがはいることは避けたいものです。

無職でお金を借りるにはこの方法が一番確実ですが、この記事を読んでいる人は既にもう借りている人が多いかもしれません..。

無収入のニートがお金を借りられない理由とは?

無職の人のなかには、働く意志がない「ニート」と呼ばれる人もいます。

無職の人の中には働きたくても働けない…といった人も多いため、今は無職でもしばらくすれば定職に就ける場合も多いでしょう。

定職に就くことさえできれば、たとえ少額であったとしても融資を受けられる可能性があります。

しかし、ニートの場合は働く意志を持たない人もいるため、ニートである限り審査通過は難しいでしょう。

もしこの記事を読まれている人がニートに該当する場合は、どんな仕事でもかまいませんので、とにかく毎月安定した収入を得る努力をすることが大切です。

返済見込みがない状態での借り入れは危険

万一、ニートでありながらカードローンの審査に通過できたとしても、働いていない以上返済できない可能性が高くなります。

ニートがお金を借りると、当面は生活が楽になるかもしれませんが、次第に返済が立ち行かなくなり返済不能状態に陥るかもしれません。

カードローンなどを延滞すると、信用情報機関に金融事故歴が登録されてしまいますので、以後のローン審査やクレジットカードの新規契約ができなくなる可能性もでてきます。

カードローンを利用する場合は、自分が返済できる金額の範囲内で利用することが鉄則です。

ローンやクレジットカードに関する基本的なお金の知識については、以下の金融庁公式サイト「基礎から学べる金融ガイド」でも詳しく解説していますので、こちらもぜひご覧ください。

ニートでも不労所得があればお金を借りられる場合も

上記のとおり、収入がないニートの場合はカードローンの審査通過は難しいでしょう。

ただ、ニートであっても以下のような所得があれば、ローンに申し込める可能性はあります。

- 駐車場収入や家賃収入など、不動産所得を得ている場合

- 継続的に投資による所得がある場合

- アフィリエイト収入など、WEB関連の安定収入がある場合

なお、上記のような収入をもとにカードローンに申し込む場合は、確定申告の控えが必要となる場合があります。

したがって、収入があっても確定申告をしていないケースでは、融資を受けられないこともありますので、その点は覚えておきましょう。

職種を自営業(個人事業主)として、消費者金融に50万円以下で申し込みをすれば確定申告の控えは不要で借りられる可能性があります。消費者金融では50万円以下の貸付または他社借入との合計が100万円以下の場合、原則収入証明書は不要になっているからです。

収入証明書不要で借りれるカードローンについては、収入証明書不要のカードローンを一挙公開!即日融資可能なおすすめの借入先で詳しく説明しています。

無職の人が利用しがちな違法業者の特徴

世の中には、無職やニートが簡単にお金を借りられるような業者広告が溢れています。

たとえば、以下のような広告を見た人も多いのではないでしょうか。

「無審査でお金貸します」

「ブラックでもOK!3万円まで即日融資」

「他社で断られた方、お気軽にご相談下さい。かならずお役に立ちます」

この記事の冒頭でもお伝えしたとおり、貸金業者が返済能力のない無職の人に融資をするのは、法律違反です。したがって、上記のような広告を出している業者は、ほぼ違法業者と思っても間違いないでしょう。

下記は、金融庁公式サイトの「違法な金融業者の手口にご注意!」から抜粋した表です。

違法業者の代表的な事例が照会されていますので、参考にして頂ければと思います。

| 登録詐称業者 | 広告の登録番号の表示に架空の登録番号を使用したり、他の貸金業者の登録番号を使用するなどして登録業者を装う。 |

| 090金融 | 勧誘のチラシに携帯電話の番号と業者名しか書かず、正体を明かさないまま、違法な高金利で小口の融資を行う。 |

| 押し貸し | 契約もしていないのに勝手に銀行口座に現金を振り込み、法外な高金利の利息などを請求する。 |

| 紹介屋 | あたかも低金利で融資するように思わせて多重債務者を呼び込み、「あなたの信用状態はよくない。うちでは貸せないのでほかの店を紹介する。」などと言って、他の店で借りるように指示し、借入れた金額の一部を紹介料としてだまし取る。 |

| 整理屋 | 「あなたの債務を整理・解決します」などと広告し、多重債務者から「整理手付金」といった名目で現金などを預かり、整理をしないでだまし取る。 |

違法業者は貸金業登録をしていません。登録詐称業者もいるため、自分自身で必ず金融庁の「登録貸金業者情報検索入力ページ」で検索するようにしましょう。

検索しても出てこなければ間違いなく違法業者と思ってください。

また、紹介屋も昔から被害が多い違法業者です。「あなたの信用状態はよくない。うちでは貸せないのでほかの店を紹介する。」と言われて○○(消費者金融会社名)に電話するように言われますが、指定された消費者金融とは一切繋がっておらず、普通に申込をしただけです。

そして審査に通ったら、紹介料として3割程度請求されますが、ただ適当に審査に通りそうな消費者金融に電話させているだけなので、もちろん紹介料など払う必要はありません。

もし支払いを強要されても無視すればいいですし、個人情報を伝えてしまっているのなら、「弁護士に相談する」と伝えましょう。それでもしつこいようなら、やはり弁護士や司法書士に相談することをおすすめします。

無審査(審査なし)で融資をしてくれる

上記の表以外にも、実際におこなわれている違法業者の事例も、いくつかご紹介しておきます。

まずは、無審査で融資をしてくれる違法業者の例についてです。

正規の貸金業者は、日本貸金業協会や財務局に貸金業者としての登録を済ませており、JICC(日本信用情報機構)やCIC(シー・アイ・シー)といった信用情報機関にも加盟しています。そのため、ローンの申し込みがあると信用情報機関にデータ照会をして、申し込み者の金融取り引き履歴を調査します。

一方、違法業者は正規の貸金業登録をしていませんので、信用情報機関にも加盟できません。

違法業者が「簡単な身分確認だけで融資します!」と広告を出しているのは、単に信用情報機関に加盟していないために審査したくてもできないからなのです。

一見、無審査で融資をしてくれる業者を見ると親切な業者に見えますが、利用すると厳しい取り立てにあったり、法律を無視した違法金利を適用されることになります。

くれぐれも、無審査で融資をしてくれる業者は利用してはいけません。

審査なしでお金を借りる記事に関しては、お金を借りるのに審査なしはあり得る?カードローン審査なしについて徹底深堀してみたで詳しく説明しています。

返済を遅らせる、返済を待ってくれる

返済しようとしているのに、返済を待ってくれるのも違法業者の特徴です。

無職の人の場合、お金を借りても返済が厳しくなるのは目に見えているため、返済を待ってくれる業者は非常に親切な業者に見えるでしょう。

しかし、返済を待つ業者の本当の意図は「返済を延ばして利息を膨れ上がらせること」です。

ローンは借りているお金が多ければ多いほど、そして借り入れ期間が長いほど金利手数料が高くなります。返済しようとしているのに「そんなに急がなくても、返済はゆっくりでいいですよ」と言われたら、まず違法業者と思っても間違いないでしょう。

金利とは別の手数料を取られる

大手消費者金融の場合、金利以外に手数料や年会費を請求することはありません。

一方、違法業者は金利手数料以外にも「融資手数料」といった名目で、利用者から費用を請求することがあります。

たとえば「5万円までの借り入れで一律3,000円、10万円までなら一律5,000円の手数料が必要」といった例が一般的です。

違法業者を利用すると、融資の際に金利手数料と融資手数料が差し引かれる場合もあり、たとえば「10万円を借りたのに手元に残るのは8万円程度だった」といったこともよくあります。

金融業者を利用する際には、金利手数料以外に余計な手数料を請求されていないか、よく確認しておくことが大切です。

【貸金業法 みなし利息規定】

貸付に関して、債権者の受取る元本以外の金銭は、下記を除いて全て利息とみなされます。

- 債務者の要請により債権者が行う事務の費用のうち政令で定められるもの(ローンカードの再発行手数料、法定書面の再発行手数料、口座再振替費用)

- 公租公課(契約書に添付する印紙代や、抵当権を設定する際の登録免許税など)

- 強制執行、担保権実行費用など(裁判所または執行官に支払われる費用など)

- ATM手数料(※一定の上限があります。)

(引用元:https://elaws.e-gov.go.jp/document?lawid=358AC1000000032)

上記の様に、貸金業法では決まったもの以外はすべて利息にみなすと定めれています。該当しない手数料を請求されている場合は、違法業者を疑いましょう。

個人間融資を装う

違法業者は、SNSなどを利用して個人間融資を装うこともあります。

SNSで、以下のような書き込みを見た人も多いのではないでしょうか。

「個人的にお金貸します。身分証明確認でOK!」

「困っている人に融資します。業者ではありません。直接DMください」

落ち着いて考えてみればわかることですが、そもそも見ず知らずの人に他人がお金を貸すことはありません。

したがって、SNSなどで個人間融資をしているケースは、ほぼ違法業者や闇金業者と思って間違いないでしょう。

参考までに、朝日新聞デジタルのニュースにあった個人間融資の事例もご紹介しておきますので、一度ご覧いただければと思います。

【個人間融資を利用した人の事例】

埼玉県の20代男性は芸能プロダクションに所属する俳優の卵だ。エキストラなどで月10万円ほどの収入があったが、3月半ばには撮影が軒並み中止に。4月の収入はほぼなくなった。 収入が不安定なため融資の審査に通らないと思い、ある程度の違法金利も覚悟して個人間融資の掲示板に書き込んだ。ただ、届くメールは、保証金名目で事前の振り込みを要求するような詐欺メールがほとんど。いつ再び仕事が入るのか見通せない。

(引用元:朝日新聞デジタル https://www.asahi.com/articles/ASN5R5R2CN5QPTIL01T.html?iref=pc_rellink_01)

違法業者を利用するリスク

違法業者は、無職でもニートでも融資をしてくれるかもしれません。

しかし、違法業者から融資を受けて延滞してしまうと、職場や実家にまで取り立てに来る可能性があります。返済されない時期が続くと、次第に暴力的な取り立てに変わってきます。

さきほどご紹介した個人間融資を利用してしまうと、女性の場合は個人情報を悪用されて、アダルト関連の仕事に無理やり従事させられるなどの事例も報告されています。

いくらお金に困っていても、絶対に違法業者を利用してはいけません。

以下に、神奈川県の公式サイト「ヤミ金融の闇を暴け」の動画をご紹介しています。

この動画では、実際にあった事例をもとに、最初は親切に見える貸金業者からどのような被害を受けるか、詳しく紹介されていますので、ぜひ一度ご覧ください。

無職でもお金を借りる方法まとめ

無職の人がお金を借りられる場所は限られています。

また、無職の場合は公的融資などに頼らざるを得ないため、複雑な手続きも必要ですし即日融資は難しいかもしれません。

ただ、一方で簡単に融資をしてくれるとはいえ、闇金業者を利用するのは非常に危険です。

金融庁公式サイトや日本貸金業協会の公式サイトには、違法業者をチェックするページもあります。

お金を借りる場合は、利用する業者が安全かどうかをよく確認してから、融資を申し込むようにしましょう。

無職で収入がなく、生活もしていけない状況であれば、生活保護を受けることをおすすめします。

お金がなくその日食べるものもない状況なら、すぐに生活保護を申請するべきです。そのような方のためにある制度なので、迷わず申請してください。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。